一、相关概念

1、小规模纳税人是指年销售额在500万标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。

2、会计核算不健全是特指不能正确核算增值税的销项税额、进项税额和应纳税额。非指帐务混乱!纳税人必须建立健全账簿、凭证、财务核算制度,如实核算和反映生产经营成果,正确计算小规模纳税人应纳税款。

3、查账征收也称查账计征。是由纳税人依据帐簿记载,先自行计算缴纳,事后经税务机关查账核实,如有不符时,可多退少补。

二、小规模纳税人增值税征收率

1、小规模纳税人增值税一般情况单一征收率3%

2、小规模纳税人(不包含个人)销售自己使用过的固定资产,减按2%

3、小规模纳税人销售、出租不动产的征收率5%

4、小规模纳税人提供劳务派遣服务等选择差额征收,按照简易计税方法5%

三、应纳税额的计算

篇幅限制和小规模纳税人经常性业务关系,我们选择单一征收率3%为例。

1、公式:应纳税额=不含税销售额×3%

2、不含税销售额的确定

1)、根据真实应税业务情况及帐簿完整数据,汇总应税销售额。包含未开票销售额和已开票销售额(自开和代开)!

2)、含税销售额转化

不含税销售额=含税销售额÷1.03

四、增值税的申报

申报表主要三张,依表填写,突出重点,其他不再赘述。

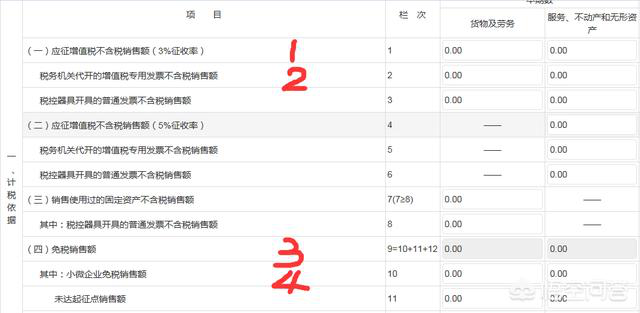

1、小规模纳税人增值税申报表正表

季度不含税销售额9万及9万元以内,填“3”、“4”

季度不含税销售额9万元以上的,填“1”、“2”

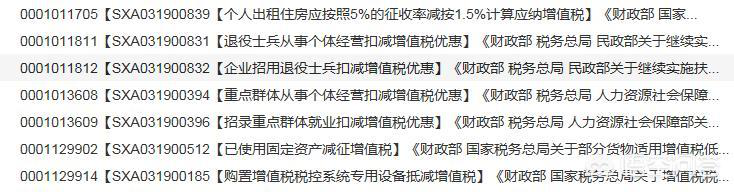

2、附列资料

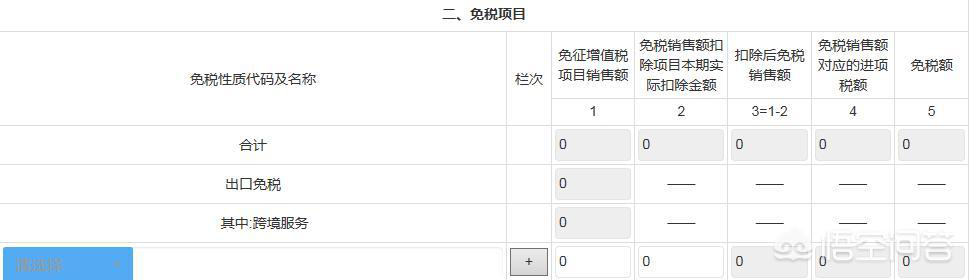

3、减免税明细表

五、小规纳税人增值税主要优抚政策

增值税小规模纳税人销售货物,提供加工、修理修配劳务月销售额不超过3万元(按季9万元),销售服务月销售额不超过3万元(按季9万元)的,自2018年1月1日起至2020年12月31日,可分别享受小微企业暂免征收增值税优惠政策。重点:销售货物,提供加工、修理修配劳务季度9万;销售服务季度9万;分开核算,各有9万!

-

相关文章

22-03-13关于合伙企业,11个涉税问题!

22-03-13财务会计在企业发展过程中的

21-12-08税局:15种能抵扣进项税额的凭

21-12-02关于个体工商户的15个财税要点

21-12-0120个发票涉税的风险点

21-11-29口罩的会计分录这4种情况,会

货物运输服务 增值税 一般纳税人提 供货物运输服务,使用增值税专用发票和增值...

长期挂账的“其他应收款”如何平账?这样做太简单了,又避免风险!...

老会计做账基本都按照这7个步骤,看看你做对了吗?...

企业所得税汇算清缴 ,是指纳税人自纳税年度终了之日起5个月内或实际经营终止之...